新NISAに興味があっても、「制度が難しそう」「何から始めればいいかわからない」と感じる人は少なくありません。

新NISAは、投資で得た売却益や配当・分配金が一定条件のもと非課税になる制度です。初心者は、制度を上限まで使い切ることよりも、生活費や予備資金を確保したうえで、少額から長く続けられる積立設定を作ることが大切です。

この記事では、新NISAの基本、旧NISAとの違い、つみたて投資枠と成長投資枠の使い分け、メリット・注意点、口座開設から積立設定までの流れを初心者向けに解説します。

この記事の結論

- 新NISAは、投資で得た売却益や配当・分配金が一定条件のもと非課税になる制度です。

- 初心者は、まず生活費と予備資金を確保し、つみたて投資枠で少額積立から始めると判断しやすくなります。

- 非課税制度であっても元本保証ではないため、近く使う予定のお金を投資に回さないことが大切です。

- 口座開設前に、取扱商品、手数料、積立設定のしやすさ、サポート体制を比較しておきましょう。

※本記事は新NISAの制度理解を目的とした一般的な情報です。特定の金融商品や金融機関を推奨するものではありません。制度内容、対象商品、金融機関ごとのサービスは変更される場合があるため、最新情報は金融庁・国税庁・各金融機関の公式情報で確認してください。

初心者はまず何から始める?新NISAの進め方3ステップ

新NISAを始めるときは、いきなり商品を選ぶよりも、家計と目的を確認してから少額で始める流れがおすすめです。

| ステップ | やること | 初心者が意識したいポイント |

|---|---|---|

| 1 | 生活費と予備資金を確保する | 近く使う予定のお金や緊急時のお金は投資に回さない |

| 2 | 毎月の積立額を決める | 最初は1,000円、3,000円、5,000円など無理のない金額でよい |

| 3 | つみたて投資枠で商品を比較する | 投資対象、信託報酬、分散性を確認してから選ぶ |

新NISAを始めてもよい人・まだ急がなくてよい人

| 状態 | 判断の目安 | おすすめの進め方 |

|---|---|---|

| 始めてもよい人 | 生活費と予備資金を確保できており、毎月少額なら無理なく続けられる | つみたて投資枠で少額積立から始める |

| 慎重に検討したい人 | 近く使う予定のお金が多い、収支に余裕が少ない、値下がりが不安 | 先に家計を整え、投資額を小さく設定する |

| まだ急がなくてよい人 | 生活費や緊急資金が不足している、借入返済を優先したい | まずは現金の確保や家計改善を優先する |

新NISAは長く使える制度です。最初から年間投資枠を使い切ろうとせず、続けられる金額で始めて、慣れてから増額を検討すると安心です。

新NISAは利益にかかる税金を抑えながら資産形成を進める制度

新NISAは、少額から投資を行う人のための「少額投資非課税制度」です。通常、株式や投資信託で得た売却益、配当金、分配金には税金がかかりますが、NISA口座で一定の条件を満たして投資した場合、その利益が非課税になります。

制度の概要は、金融庁のNISA特設サイトで確認できます。制度名だけで判断せず、対象者、投資枠、対象商品、非課税になる範囲を確認しておくと、始めた後の誤解を減らせます。

初心者にとって大事なのは、「税金がかからないから利益が保証される」という意味ではない点です。新NISAは利益が出たときの税制上の優遇制度であり、投資先の価格が下がれば元本割れする場合があります。

たとえば、10万円で買った投資信託が12万円になって売却すれば、利益2万円が非課税対象になります。一方で、10万円で買った投資信託が8万円に下がることもあります。この場合、損失が出る点は通常の投資と同じです。

そのため、新NISAは「短期間で大きく増やす制度」ではなく、長期的な資産形成に活用する制度として考えると、無理なく使いやすくなります。

旧NISAとの違いは「枠の拡大」と「使いやすさ」にある

2023年までのNISAでは、一般NISAとつみたてNISAはどちらか一方を選ぶ仕組みでした。新NISAでは、つみたて投資枠と成長投資枠を併用できるようになっています。

国税庁のNISA制度ページでは、令和6年以降のNISAについて、つみたて投資枠の年間投資上限額は120万円、成長投資枠は240万円、非課税保有限度額は1,800万円と説明されています。

旧NISAとの主な違いは、以下のように整理できます。

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 制度の使い方 | 一般NISAまたはつみたてNISAを選択 | つみたて投資枠と成長投資枠を併用可能 |

| 年間投資枠 | 一般NISA120万円、つみたてNISA40万円 | つみたて投資枠120万円、成長投資枠240万円 |

| 非課税保有期間 | 一般NISAは最長5年、つみたてNISAは最長20年 | 無期限 |

| 非課税保有限度額 | 制度ごとに上限あり | 合計1,800万円、成長投資枠は1,200万円まで |

| 売却後の枠 | 再利用しにくい仕組み | 翌年以降に簿価分の枠を再利用可能 |

新NISAは、旧NISAよりも長期で使いやすい制度になっています。ただし、年間投資枠が大きくなったからといって、上限まで投資する必要はありません。

特に初心者は、投資枠の大きさよりも「毎月いくらなら無理なく続けられるか」を先に考えるほうが現実的です。制度を使い切ることを目標にすると、生活費や予備資金まで投資に回してしまうおそれがあります。

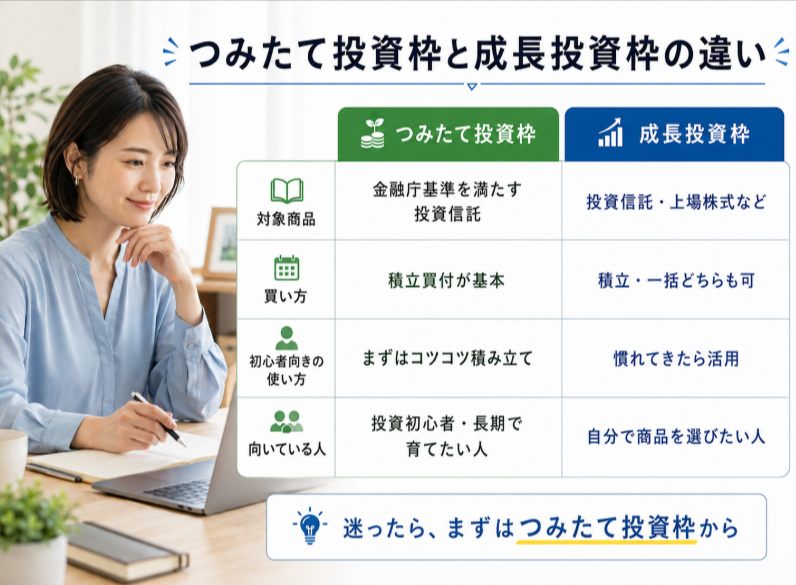

つみたて投資枠と成長投資枠は使い分けで考える

新NISAには、つみたて投資枠と成長投資枠があります。名前が似ているため迷いやすいですが、初心者は「積立向きの枠」と「投資対象が広い枠」と考えると整理しやすくなります。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 主な買い方 | 積立投資 | 一括投資・積立投資 |

| 対象商品 | 長期積立・分散投資に適した一定の投資信託など | 上場株式、投資信託など。ただし除外商品あり |

| 初心者との相性 | 少額積立から始めやすい | 商品選びの知識がより必要 |

| 使い方の例 | 毎月定額で投資信託を積み立てる | 追加で投資信託や株式を購入する |

どちらの枠を使うか迷う場合は、最初から両方を使う必要はありません。初心者は、まずつみたて投資枠で投資に慣れ、余裕資金や商品理解が増えてから成長投資枠を検討する流れでも遅くありません。

| タイプ | 向いている使い方 | 注意点 |

|---|---|---|

| 投資が初めての人 | つみたて投資枠で少額積立から始める | 値動きに慣れるまでは無理に増額しない |

| 毎月の余裕資金がある人 | つみたて投資枠を中心に、余裕があれば成長投資枠も検討する | 生活費や予備資金を削って投資しない |

| 個別株やETFも検討したい人 | 成長投資枠を使って選択肢を広げる | 商品ごとのリスクや手数料を理解してから購入する |

つみたて投資枠の対象商品は、金融庁のつみたて投資枠対象商品一覧で確認できます。対象商品だから値下がりしないわけではありませんが、長期の積立・分散投資に使いやすい商品が中心です。

多くの初心者にとって、最初に検討しやすいのはつみたて投資枠です。毎月1,000円、3,000円、5,000円など少額から設定できる金融機関もあり、投資額を一定にしやすいためです。

成長投資枠は、投資信託だけでなく上場株式などにも投資できるため選択肢が広がります。一方で、選択肢が多いほど迷いやすく、値動きの大きい商品を選んでしまうこともあります。最初から成長投資枠を大きく使うより、つみたて投資枠で投資に慣れてから検討する流れでも遅くありません。

初心者が感じやすい新NISAのメリット

新NISAの大きなメリットは、投資で得た利益が非課税になることです。通常の課税口座では、売却益や配当・分配金に税金がかかります。NISA口座では、制度の範囲内で得た利益が非課税になるため、利益が出たときに手元に残る金額が増えやすくなります。

もう一つのメリットは、非課税保有期間が無期限になったことです。旧NISAでは、一般NISAは最長5年、つみたてNISAは最長20年という非課税期間がありました。新NISAでは、非課税期間を気にせず長く保有しやすくなっています。

また、つみたて投資枠と成長投資枠を併用できる点も使いやすいところです。たとえば、毎月の積立はつみたて投資枠で続けながら、余裕資金があるときだけ成長投資枠を検討することもできます。

初心者にとっては、少額から始められる点も大きな意味があります。最初から大きな金額を投資すると、値下がりしたときに冷静に判断しにくくなります。少額で始めれば、値動きに慣れながら自分のリスク許容度を確認できます。

ただし、メリットだけを見て始めると失敗しやすくなります。非課税制度であることと、投資で損をしないことは別です。利益が出たときに制度の良さが生きる一方で、値下がりリスクは常にあります。

新NISAのデメリット・始める前に知っておきたい注意点

新NISAで最初に理解したい注意点は、元本保証ではないことです。金融庁の資産形成の基本に関する説明でも、株式や投資信託などの運用商品には元本割れのおそれがあるとされています。

特に避けたいのは、生活費、近いうちに使う予定のお金、緊急時の予備資金を投資に回すことです。投資商品は価格が上下します。必要なタイミングで値下がりしていると、損失を抱えたまま売却せざるを得ない場合があります。

また、NISA口座で損失が出ても、課税口座の利益と損益通算できません。国税庁の説明でも、NISA口座で生じた損失はないものとみなされ、特定口座や一般口座の利益との損益通算や繰越控除はできないとされています。

商品選びにも注意が必要です。ランキング上位、人気、SNSで話題といった理由だけで選ぶと、自分の目的やリスク許容度に合わない商品を買ってしまうことがあります。

金融機関ごとの取扱商品、手数料、積立設定のしやすさ、サポート体制も確認したいポイントです。キャンペーンやポイント還元は変わる場合があるため、判断材料の一つにとどめ、商品内容や運用コストを優先して比較すると冷静に選びやすくなります。

新NISAはいくらから始める?初心者が続けやすい金額の考え方

初心者が新NISAを始める金額は、収入や家計によって変わります。大切なのは、年間投資枠から逆算することではなく、毎月の家計から無理なく出せる金額を決めることです。

最初は、毎月1,000円から5,000円程度の少額でも問題ありません。金額が小さくても、実際に積立設定をして値動きを見ることで、投資の感覚をつかめます。

投資額を決める前に、次の順番で確認すると失敗しにくくなります。

| 確認項目 | 考え方 |

|---|---|

| 生活費 | 毎月の固定費と変動費を把握する |

| 予備資金 | 生活費の数か月分を現金で残す |

| 近い支出 | 車検、旅行、教育費、引っ越しなどを確認する |

| 投資できる金額 | なくなると困るお金を除いた余裕資金から決める |

| 続けやすさ | 値下がりしても続けられる金額にする |

たとえば、毎月3万円を投資できそうに見えても、急な出費があるたびに積立を止めるようなら、最初は1万円以下に抑えるほうが続けやすい場合があります。

新NISAは長期で使える制度です。最初の金額が小さくても、収入や家計に余裕が出た段階で増額できます。逆に、最初から無理をすると、値下がりしたときに投資そのものが怖くなりやすくなります。

何を買えばよいか迷ったときの考え方

新NISAで何を買うか迷ったときは、商品名よりも先に「投資の目的」を決めることが大切です。老後資金の準備、教育費の一部、将来の資産形成など、目的によって選ぶ商品やリスクの取り方は変わります。

初心者が見たい基本の比較軸は、次の5つです。

| 比較軸 | 確認する理由 |

|---|---|

| 投資対象 | 国内株式、海外株式、債券、バランス型など値動きが変わるため |

| 手数料 | 信託報酬などの運用コストが長期では差になりやすいため |

| 分散性 | 1つの国や業種に偏ると値動きが大きくなりやすいため |

| 運用方針 | インデックス型かアクティブ型かで特徴が異なるため |

| 自分の理解度 | 内容がわからない商品は保有中に不安になりやすいため |

初心者の場合、まずはつみたて投資枠で買える投資信託から検討すると、選択肢を整理しやすくなります。特に、広く分散されたインデックス型投資信託は、長期積立の候補として比較されることが多い商品です。

ただし、「全世界株式なら必ずよい」「米国株式なら間違いない」といった断定はできません。どちらも株式中心の商品であれば値下がりする時期があります。自分がどの程度の値下がりなら耐えられるかを考えたうえで選ぶ必要があります。

初心者が避けたい商品選び

新NISAで商品を選ぶときは、人気やランキングだけで決めないことが大切です。多くの人が買っている商品でも、自分の目的やリスク許容度に合うとは限りません。

- SNSや動画で話題という理由だけで選ぶ

- 手数料や信託報酬を確認せずに選ぶ

- 投資対象を理解しないまま購入する

- 短期間で大きく増えることを期待して選ぶ

- 値下がりしたときの対応を考えずに金額を増やす

初心者は、まず自分が理解できる商品を少額で保有し、値動きに慣れながら必要に応じて見直す流れが安心です。

商品選びで不安が強い場合は、投資信託の仕組み、信託報酬、純資産総額、投資対象、過去の値動きを確認してから判断すると安心材料が増えます。過去の成績は将来を保証しませんが、値動きの大きさを知る手がかりにはなります。

口座開設から積立設定までの流れ

新NISAを始めるには、金融機関でNISA口座を開設します。銀行、対面証券、ネット証券などで開設できますが、1人につき1口座しか利用できません。

口座開設から積立設定までの流れは、一般的に次のようになります。

- 金融機関を比較する

- 証券総合口座または投資信託口座を申し込む

- NISA口座を同時に申し込む

- 本人確認書類とマイナンバー確認書類を提出する

- 税務署確認を経てNISA口座が開設される

- 投資する商品を選ぶ

- 毎月の積立金額、引落方法、積立日を設定する

- 設定後、定期的に状況を確認する

金融機関によって、口座開設に必要な日数、取扱商品、積立方法、クレジットカード積立、ポイントサービス、サポート体制は異なります。これらは変動するため、最新情報は各金融機関の公式ページで確認してください。

銀行・ネット証券・対面証券の違い

| 金融機関の種類 | 向いている人 | 確認したい点 |

|---|---|---|

| 銀行 | 普段使っている銀行で相談しながら始めたい人 | 取扱商品の数、手数料、投資信託の選択肢 |

| ネット証券 | 商品数や低コスト商品、スマホでの操作性を重視したい人 | 画面の使いやすさ、サポート体制、積立設定のしやすさ |

| 対面証券 | 担当者に相談しながら進めたい人 | 相談内容、手数料、提案される商品の内容 |

どの金融機関がよいかは、人によって異なります。キャンペーンやポイント還元だけで選ばず、取扱商品、手数料、積立設定のしやすさ、サポート体制を比較して選びましょう。

初心者が比較するときは、キャンペーンだけで選ぶよりも、以下の順番で見ると判断しやすくなります。

| 比較項目 | 見るポイント |

|---|---|

| 取扱商品 | 買いたい投資信託や株式を扱っているか |

| 手数料 | 購入時手数料、信託報酬、売買手数料など |

| 積立設定 | 少額設定、積立日、引落方法が使いやすいか |

| 画面の見やすさ | 初心者でも残高や損益を確認しやすいか |

| サポート | 不明点を相談できる窓口があるか |

すぐに口座開設へ進む場合でも、投資商品まで急いで決める必要はありません。まず口座を作り、その後に商品を比較し、少額で積立設定する流れでも進められます。

口座開設前に確認したいこと

新NISA口座は1人1口座です。口座開設前に、取扱商品、手数料、積立設定のしやすさ、画面の見やすさ、サポート体制を比較しておくと、始めた後の後悔を減らせます。

新NISAで失敗しにくくする確認リスト

新NISAは便利な制度ですが、始め方を間違えると不安が大きくなります。口座開設前、商品購入前、積立設定前に確認しておきたい項目を整理します。

| 確認項目 | チェック内容 |

|---|---|

| 生活費を確保しているか | 近く使うお金を投資に回していないか |

| 元本割れを理解しているか | 値下がりしても慌てて売らない金額か |

| 投資目的があるか | 老後資金、教育費、長期資産形成など目的があるか |

| 商品内容を理解しているか | 何に投資する商品か説明できるか |

| 手数料を確認したか | 信託報酬や売買手数料を見たか |

| 金融機関を比較したか | 取扱商品、使いやすさ、サポートを見たか |

| 積立額が無理なく続くか | 家計が苦しくならない金額か |

特に大切なのは、投資額を増やす前に「値下がりしたときの自分の反応」を知ることです。毎月少額で始めれば、相場が下がったときにどの程度不安になるかを確認できます。

NISAは長く使える制度なので、最初から完璧に使おうとする必要はありません。慣れてから積立額を増やす、商品を見直す、成長投資枠を使うという順番でも十分です。

次にやること

新NISAを始める前に、まずは毎月いくらなら無理なく積み立てられるかを確認しましょう。そのうえで、取扱商品・手数料・積立設定のしやすさを比較し、自分に合う金融機関を選ぶことが大切です。

商品選びで迷う場合は、初心者向けの投資信託の選び方や、NISA口座を開設する金融機関の選び方もあわせて確認しておくと安心です。

まとめ:新NISAは少額から無理なく始めることが大切

新NISAは、投資で得た売却益や配当・分配金が一定条件のもと非課税になる制度です。旧NISAよりも投資枠が広がり、非課税保有期間も無期限になったことで、長期の資産形成に使いやすくなっています。

ただし、新NISAは元本保証の制度ではありません。利益が出たときに税制上のメリットを受けられる一方で、投資先の価格が下がれば損失が出る可能性があります。

初心者は、最初から年間投資枠を使い切ろうとせず、生活費や予備資金を確保したうえで、つみたて投資枠を使った少額積立から始めると判断しやすくなります。

口座開設前には、取扱商品、手数料、積立設定のしやすさ、画面の見やすさ、サポート体制を比較して、自分に合う金融機関を選びましょう。

よくある質問

新NISAは初心者でも始められますか?

初心者でも始められる制度ですが、元本保証ではありません。最初はつみたて投資枠を使い、少額の積立投資から始めると値動きに慣れやすくなります。制度のメリットだけでなく、損失リスクも理解してから始めることが大切です。

新NISAは毎月いくらから始めるのがよいですか?

家計に無理のない金額から始めるのが基本です。毎月1,000円、3,000円、5,000円など少額でも、積立を続けることで投資の感覚をつかめます。生活費や緊急資金を確保したうえで、余裕資金から決めてください。

つみたて投資枠と成長投資枠はどちらを使うべきですか?

初心者は、まずつみたて投資枠から検討すると判断しやすいです。対象商品が長期積立・分散投資に向いた投資信託などに絞られているためです。成長投資枠は選択肢が広い分、商品理解がより必要になります。

新NISAで損をしたら税金面で取り戻せますか?

NISA口座で出た損失は、特定口座や一般口座の利益と損益通算できません。損失の繰越控除もできないため、値下がりリスクを理解したうえで投資額を決める必要があります。

銀行とネット証券のどちらで新NISAを始めるべきですか?

どちらが合うかは、取扱商品、手数料、サポート、画面の使いやすさによって変わります。対面で相談したい人は銀行や対面証券が合う場合があり、商品数や低コスト商品を重視する人はネット証券を比較する価値があります。最新の取扱商品や手数料は各金融機関で確認してください。

口座開設したらすぐ投資しないといけませんか?

口座開設後、すぐに投資しなければならないわけではありません。先に口座を作り、対象商品や積立金額を比較してから始めることもできます。焦って商品を選ぶより、内容を理解してから少額で設定するほうが続けやすくなります。

新NISAのデメリットは何ですか?

主なデメリットは、元本保証ではないこと、NISA口座で出た損失を課税口座の利益と損益通算できないこと、商品選びによって値動きの大きさが変わることです。非課税のメリットだけで判断せず、生活費や予備資金を確保したうえで、無理のない金額から始めることが大切です。

新NISAは途中で積立額を変更できますか?

多くの金融機関では、積立額の変更や停止ができます。家計が苦しいときに無理を続ける必要はありません。変更方法や反映タイミングは金融機関ごとに異なるため、利用する金融機関の公式情報を確認してください。

新NISAの商品は途中で売却できますか?

新NISAで購入した商品は途中で売却できます。ただし、売却した商品の簿価分の非課税保有限度額が再利用できるのは翌年以降です。短期売買を前提にするより、長期の資産形成に使う制度として考えると判断しやすくなります。

※本記事の制度内容は2026年6月時点の公的情報をもとに作成しています。NISA制度や対象商品、金融機関ごとのサービス内容は変更される場合があるため、最新情報は金融庁、国税庁、各金融機関の公式ページで確認してください。